Resumo

A norma ISO 14001 estabelece um sistema de gestão ambiental (SGA) e, apesar de críticas, sua adoção tem aumentado – já existem mais de 250 mil certificados no mundo. Neste trabalho, são citados exemplos de grandes empresas que possuem a certificação, sendo detalhado o exemplo de uma companhia do ramo de Tecnologia da Informação, setor que tem ganhado importância quando o assunto é emissão de gases de efeito estufa e resíduos. A empresa é certificada ISO 14001 e tem a sustentabilidade como princípio de gestão. Foi possível concluir que utilizar corretamente a ISO 14001 é um importante passo para o desenvolvimento sustentável ao permitir o estabelecimento de um SGA, ao auxiliar no cumprimento de legislações ambientais, entre outros.

Palavras chave: ISO 14000, Gestão Ambiental, Sustentabilidade.

Baixar texto integral Certificação e Sustentabilidade Ambiental [PDF]

1. INTRODUÇÃO

A família de normas ISO 14000 trata de gerenciamento ambiental, indicando às empresas o que devem fazer para minimizar os impactos ambientais de suas atividades e melhorar continuamente seu desempenho ambiental (ISO, s.d.). A família contempla as seguintes normas:

- ISO 14001: trata dos principais requisitos para as empresas identificarem, controlarem e monitorarem seus aspectos ambientais, através de um sistema de gestão ambiental (MILAGRE, 2008);

- ISO 14004: complementa a ISO 14001 provendo diretrizes adicionais para implantação de um sistema de gestão ambiental;

- ISO 14031: guia para avaliação de desempenho ambiental;

- ISO 14020: conjunto de normas que tratam de selos ambientais;

- ISO 14040: conjunto de normas para conduzir análises de ciclo de vida de produtos e serviços;

- ISO 14064: contabilização e verificação de emissões de gases de efeito estufa para suportar projetos de redução de emissões;

- ISO 14065: complementa a ISO 14064 especificando os requisitos para certificar ou reconhecer instituições que farão validação ou verificação da norma ISO 14064 ou outras especificações importantes;

- ISO 14063: trata de comunicação ambiental por parte das empresas (ISO, s.d.).

Além destas, já existem outras normas em desenvolvimento:

- ISO 14045: requisitos para análises de eco-eficiência;

- ISO 14051: norma para MFCA – Material Flow Cost Accounting, ou em tradução literal, contabilidade de custos dos fluxos de materiais, uma ferramenta de gerenciamento que busca maximizar a utilização de recursos, principalmente em manufatura e processos de distribuição;

- ISO 14067: norma para pegada de carbono em produtos, tratando de requisitos para contabilização e comunicação de emissões de gases de efeito estufa associados a produtos;

- ISO 14069: guia para as empresas calcularem a pegada de carbono em seus produtos, serviços e cadeia de fornecimento;

- ISO 14005: guia para a implementação em fases de um sistema de gestão ambiental para facilitar sua adoção por pequenas e médias empresas;

- ISO 14006: norma para “ecodesign”;

- ISO 14033: diretrizes e exemplos para compilar e comunicar informações ambientais quantitativas;

- ISO 14066: requisitos para as empresas que farão a validação e a verificação de emissões de gases de efeito estufa.

Todas as ferramentas são desenvolvidas de forma a permitir seu uso conjunto e têm

como benefícios de adoção a redução do uso de matérias-primas e de energia, processos

mais eficientes, redução de lixo e de custos de descarte e utilização de recursos renováveis.

Associados a estes benefícios econômicos, existem também os benefícios ambientais –

esta é a contribuição da família ISO 14000 para a sustentabilidade e para o conceito do

Tripple Botton Line. Além da ISO 14000, outras normas ISO relacionam-se ao conceito do

Tripple Bottom Line: ISO 26000, sobre responsabilidade social empresarial, ISO 50001, para

gerenciamento de energia, entre outras (ISO, s.d)

De acordo com Pombo e Magrini (2008), as normas da série ISO 14000 podem ser

divididas em dois grupos: normas orientadas a processos e normas orientadas a produtos,

conforme ilustra a figura 1.

Nesta pesquisa, o foco será dado à norma ISO 14001, que tem sido o instrumento mais utilizado para desenvolver a gestão ambiental em empresas industriais e a única norma “certificável” da família ISO 14000. Busca-se verificar a eficácia do instrumento no alcance do desenvolvimento sustentável, com a seguinte pergunta de pesquisa: “como a implementação da ISO 14001 auxilia no desenvolvimento sustentável da empresa?”.

Para responder à pergunta, foram estudadas as duas maiores empresas brasileiras em valor de mercado segundo a Forbes: Petrobrás e Vale, além de um estudo mais aprofundado em uma empresa de TI, a Itautec, dada a importância que o setor vem ganhando quando o assunto é emissão de gases de efeito estufa e lixo eletrônico.

Em 2007, o Instituto Gartner2 identificou que as tecnologias da informação e comunicação (TIC) são responsáveis, em média, por 2% do total de emissões de gases de efeito estufa no mundo, com estimativa de crescimento de 6% ao ano até 2020 (GESI, 2010). Em alguns casos, a contribuição do setor é ainda maior, como é o caso de Alemanha, França e Japão, onde corresponde a 10% (BOLLA et al., 2011). Outra preocupação relacionada ao setor refere-se à quantidade de lixo eletrônico, que vem aumentando significativamente. Nos EUA, 2% de todo o lixo é eletrônico (em volume). Porém, 70% de todo o lixo tóxico vem do lixo eletrônico, que cresce três vezes mais que o lixo comum. De acordo com estudo da Forrester Research, Brasil, Rússia, Índia e China terão mais de 775 milhões de novos computadores até 2015, com a China indo de 55 milhões em 2007 para 500 milhões em 2015 (CETESB, 2009). Desta forma, a preocupação com o setor, mesmo considerado de médio impacto ambiental, tem crescido nos últimos anos.

As próximas seções estão organizadas da seguinte forma: a seção 2 descreve a norma ISO 14001, desde sua origem até a sua relação com a sustentabilidade; a seção 3 trata da utilização da norma e descreve três exemplos de empresas que utilizam, detalhando a utilização em uma empresa de TI; a seção 4 trata de uma análise crítica da norma e a seção 5 trata das considerações finais do estudo.

2. Revisão bibliográfica

Esta seção descreve a norma ISO 14001, sua origem, o que verifica, como os dados para a certificação são obtidos e como o desempenho da empresa é divulgado, como é realizada a comprovação, verificação externa e/ou auditoria para certificação e como a norma se encaixa dentro do contexto maior da sustentabilidade.

2.1 Origem do Instrumento

Todas as preocupações ambientais que têm ganhado importância nos últimos anos levaram a um crescente número de solicitações a institutos normativos para a criação de um padrão para gerenciar os impactos ambientais de uma organização. O British Standards Institute (BSI), um respeitado instituto normativo, juntamente com outras partes interessadas, desenvolveu a BS 7750:1992 (“Specification for Environmental Management Systems”), o primeiro padrão ambiental do mundo. Outros padrões nacionais existiram em diversos países e a demanda por uma certificação internacional começou a crescer (WHITELAW, 2004). Durante a Rio-92 foi proposta a criação de um grupo para estudar a elaboração de uma norma internacional de gestão ambiental. Em março de 1993, a ISO estabeleceu o Comitê Técnico 207 para desenvolver a série de normas internacionais de gestão ambiental ISO 14000 (ABNT, s.d).

A norma ISO 14001 foi desenvolvida com base na norma BS 7750 e publicada em setembro de 1996. A norma provê um modelo básico de estabelecimento de um Sistema de Gestão Ambiental (SGA), um conjunto de processos de gerenciamento que requer das empresas a identificação, a mensuração e o controle de seus impactos ambientais (BANSAL; HUNTER, 2003) no meio ambiente em que operam, incluindo aspectos relacionados a ar, água, solo, flora, fauna e seres humanos.

2.2 O que o Instrumento verifica

A norma NBR ISO 14001 verifica o SGA da empresa e é baseada no ciclo PDCA (Plan, Do, Check e Act). A associação do método PDCA com a norma NBR ISO 14001, segundo Matthews (2003), se dá a partir dos seguintes processos/atividades:

- Planejar: definição da política ambiental, impactos ambientais e metas ambientais;

- Executar: implementação do SGA e documentação, treinamento;

- Verificar: auditorias ambientais e avaliação de desempenho ambiental e

- Agir: ações de melhoria contínua.

Seis passos devem ser cumpridos para a obtenção do certificado:

- Desenvolver uma política ambiental;

- Identificar as atividades da empresa, produtos e serviços que possuam interação com o meio ambiente;

- Identificar requisitos legais e regulatórios;

- Identificar as prioridades da empresa e definir objetivos e metas de redução de impacto ambiental;

- Ajustar a estrutura organizacional da empresa para atingir estes objetivos, atribuindo responsabilidades, realizando treinamentos, comunicando e documentando;

- Checar e corrigir o SGA.

A norma estabelece os requisitos para um SGA, sem definir o que se deve fazer exatamente, de forma que as empresas podem desenvolver suas próprias soluções (OLIVEIRA; SERRA, 2010).

O Quadro 1 detalha a estrutura da norma.

A norma ISO 14001 foi formulada de forma alinhada à norma ISO 9001, facilitando a integração entre o sistema de gestão ambiental e o sistema de gestão da qualidade (CICCO, 2006).

2.3 Obtenção de Dados e Divulgação do Desempenho

Os dados para a certificação ISO 14001 são obtidos em auditoria externa, mas a norma pode ser utilizada para autoavaliação, para avaliação por clientes ou por organizações externas, sem necessariamente certificar a empresa-alvo da avaliação. Internamente, de acordo com a norma, a empresa deve realizar auditorias do SGA em intervalos planejados, verificando se ele é mantido corretamente. Estas auditorias devem ser sistemáticas e independentes.

As empresas que utilizam a norma devem decidir se comunicarão ou não seus resultados externamente. Se resolver comunicar, a empresa deve pré-estabelecer como o fará. As empresas podem divulgar seus resultados em seus relatórios anuais financeiros ou de sustentabilidade, bem como em seus endereços na Internet. Também é possível consultar listas de empresas certificadas na página do INMETRO, mas nem todas as empresas certificadas já constam desta base de dados (INMETRO, s.d).

2.4 Comprovação, Verificação Externa e/ou Auditoria

A certificação ISO 140001 é obtida através de uma auditoria realizada dentro da empresa candidata à certificação por entidades credenciadas pelo Inmetro. A auditoria é um processo de investigação que verifica se o SGA estabelecido atende aos preceitos listados na norma. O certificado é válido por três anos.

Quando a empresa está se certificando pela primeira vez, a auditoria externa realiza as pesquisas e dá à empresa um prazo para corrigir eventuais pendências identificadas. A empresa, corrigindo estas pendências dentro do prazo, recebe o certificado. Dentro de um ano, pode ser realizada uma auditoria de manutenção e se espera que, até a recertificação, a empresa mantenha seu SGA e busque a melhoria contínua, um preceito da norma.

2.5 ISO 14001 e a Sustentabilidade

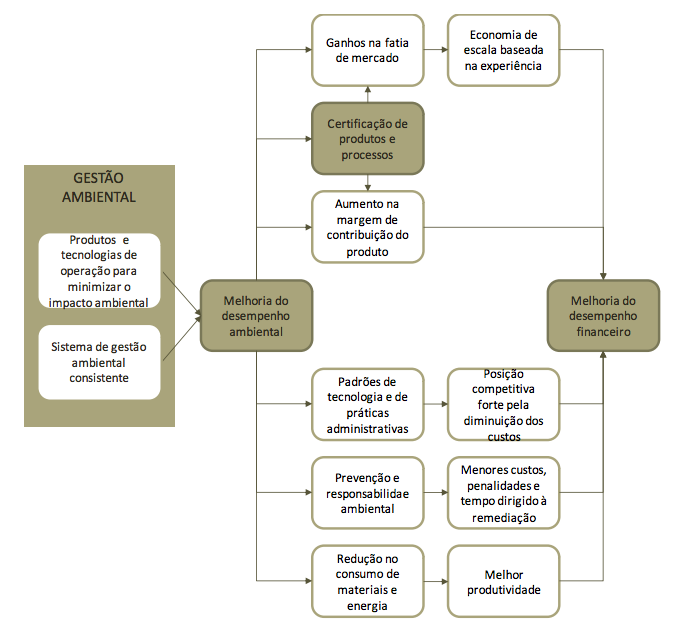

Já existem estudos que buscaram verificar como a norma ISO 14001 é usada para o desenvolvimento sustentável em empresas. De Vries et al (2012) encontraram evidências de impactos positivos de sua adoção em indicadores ambientais e de negócio. Klassen e McLaughlin (1996) descrevem a relação entre gestão ambiental e rentabilidade da empresa, conforme ilustra a Figura 2. Alberton e Costa Jr. (2007) também encontraram indícios de uma boa relação entre SGA e aumento de rentabilidade na empresa, pois há melhoras em aspectos operacionais pós-certificação. Os autores citam como exemplos de melhorias a redução de desperdícios, o aproveitamento de materiais, a reciclagem e a redução no consumo de energia e água.

Considerando o conceito do Triple Bottom Line, o tripé da sustentabilidade, que leva em conta três aspectos, o econômico, o social e o ambiental, a certificação ISO 14001 tem potencial para trazer ganhos ambientais para a empresa e, consequentemente, ganhos econômicos – reduzir o consumo de água e energia elétrica, por exemplo, reduz os custos. Além disto, a certificação pode trazer vantagens competitivas – empresas fornecedoras podem ganhar concorrências pelo fato de serem certificadas (em alguns casos, possuir a certificação é uma exigência) e possuir o certificado pode auxiliar a empresa a ficar de acordo com as leis (POTOSKI; PRAKASH, 2005). King et al. (2005) relatam que fornecedores que têm clientes distantes, incluindo estrangeiros, tendem a buscar mais a certificação, uma forma de demonstrar esforços de melhoria. A norma não trata, porém, de aspectos sociais diretamente.

3. Utilização da norma

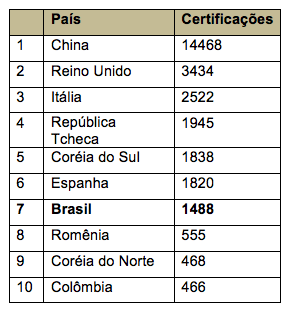

No mundo, de acordo com a ISO (2010), existem mais de 250 mil certificados, fortemente concentrados na Europa e no leste asiático. No Brasil, a adoção da ISO 14001 vem aumentando continuamente nos últimos anos, indicando amadurecimento das questões ambientais empresariais na direção de uma gestão sustentável (OLIVEIRA; SERRA, 2010). Na última pesquisa realizada pela ISO (2010), o país destaca-se entre os 10 países com maior aumento no número de certificações, conforme ilustra a Tabela 1

Fonte: ISO, 2010.

obs.Esta tabela representa apenas os países com maior aumento no número de certificações em 2010.

Os dez países com maior total de certificações em 2010 foram: China, Japão, Espanha, Itália, Reino Unido, Coréia do Sul, Romênia, República Tcheca, Alemanha e Suécia. Em 2009, o mesmo relatório

listava os mesmos sete primeiros colocados, Alemanha em 8º lugar, EUA em 9º e República Tcheca

em 10º.

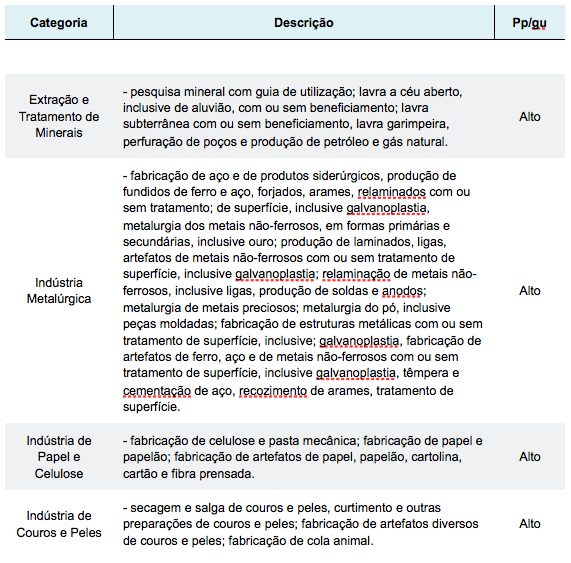

De acordo com Jucon (2010), o Brasil atingiu em 2010 a marca de 4.000 certificados emitidos, sendo o país com o maior número de certificados emitidos na América Latina, com grande concentração de certificações na região Sudeste, seguida das regiões Sul, Nordeste, Norte e Centro-Oeste (POMBO; MAGRINI, 2008). Ainda segundo o mesmo autor, os setores com maior número de certificações são o de serviços, o automotivo, o de metalurgia e o químico, conforme ilustra a Figura 3. Importante notar que, considerando os impactos ambientais de cada setor estabelecidos na Lei 10.165/2000 (classificação descrita no Anexo I) apenas o de metalurgia e o químico enquadram-se como atividades de alto impacto ambiental, demonstrando que a preocupação ambiental também está muito forte em setores de médio e pequeno impacto.

Fonte: JUCON, 2010.

De acordo com Pombo e Magrini (2008), dentre as empresas brasileiras com maior número de certificações estão empresas de diferentes setores, conforme ilustra a Tabela 2. Dentre elas, estão as duas maiores empresas brasileiras em valor de mercado: a Petrobrás e a Vale (FORBES, 2012).

3.1 Petrobras

A Petrobras, empresa brasileira controlada pelo governo brasileiro que atua em exploração e produção, refino, comercialização e transporte de óleo e gás natural, petroquímica, distribuição de derivados, energia elétrica, biocombustíveis e outras fontes renováveis de energia, tem como um de seus valores o comprometimento com o desenvolvimento sustentável. A quase totalidade de suas unidades no Brasil e no exterior certificadas em conformidade com a norma ISO 14001.

A empresa tem como diretriz de seu plano de negócios e parte de sua estratégia corporativa “conhecer, prevenir e mitigar os impactos ambientais” de suas operações e produtos. A gestão ambiental é integrada à gestão dos aspectos de segurança, eficiência energética e saúde – SMES (Segurança, Meio Ambiente, Eficiência Energética e Saúde). A empresa também exige a certificação de seus fornecedores e, inclusive, impede empresas que não estiverem em conformidade de fornecerem seus produtos e serviços.

Quinze diretrizes corporativas estabelecem requisitos a serem atendidos por este sistema de gestão integrado e padrões derivados destas diretrizes são aplicados em todas as atividades da empresa. A aderência aos padrões é verificada periodicamente por auditorias internas. Na empresa, todos os níveis de liderança são responsáveis pela implementação e utilização do sistema de gestão, bem como pelo seu desempenho, em sua área. A empresa atesta em seu relatório de sustentabilidade que o processo integrado de gestão vem trazendo melhorias de desempenho para a empresa, que hoje se aproxima e, em alguns casos, supera os referenciais de excelência da indústria mundial de petróleo (PETROBRAS, s.d; PETROBRAS, 2011).

3.2 Vale

A Vale, empresa brasileira que atua em 38 países, considerada a segunda maior mineradora do mundo e a maior empresa privada da América Latina, tem o desenvolvimento sustentável como parte de sua missão e possui a totalidade do minério de ferro exportado saindo de minas certificadas com ISO 14001 (todas as minas de minério de ferro têm certificação). Foi a primeira companhia de mineração do mundo a ter uma unidade certificada pela ISO 14001, adotando desde 1994 o Sistema de Gestão da Qualidade Ambiental (SGQA) em suas unidades operacionais: minas de ferro, usinas de beneficiamento, unidade de pelotização e porto. O sistema é periodicamente auditado por certificadora externa e, para cada ponto de atenção identificado, é elaborado um plano de ação a ser executado pela respectiva unidade operacional, acompanhado pela área corporativa de meio ambiente.

A empresa entende que o cumprimento das metas ambientais deve refletir-se na remuneração variável dos empregados e, por isto, avalia as diferentes áreas de negócio identificando quanto cada empregado irá receber em função dos níveis de desempenho alcançados coletiva e individualmente em relação a cada unidade operacional. Em 2006, as áreas tiveram como metas a implementação de programas de redução de consumo, reuso e recirculação de água e projetos de minimização da geração de resíduos e a empresa aprimora continuamente seus indicadores ambientais.

Em 2010, a empresa desenvolveu um SGA para atender a empresa como um todo, dividido em quatro estágios: básico, intermediário, avançado e excelência, para garantir o cumprimento da Política de Desenvolvimento Sustentável e das Diretrizes Ambientais. Este novo SGA tem por principais objetivos: garantir a conformidade legal das unidades de negócio, controlar sistematicamente os aspectos ambientais e promover a melhoria contínua do desempenho ambiental (VALE, s.d; VALE, 2011; BRASIL MINERAL, 2004; ISTO É DINHEIRO; 2006).

3.3 Itautec – Estudo de Caso Detalhado

Para verificar em profundidade como a implementação da ISO 14001 pode auxiliar no desenvolvimento sustentável da empresa, foi selecionada uma do setor de Indústria de Material Elétrico, Eletrônico e Comunicações, considerado de médio impacto ambiental, de acordo com a Lei 10.165/2000. Este é um setor que tem crescido significativamente nos últimos anos e que continuará crescendo, sendo responsável, em média, por 2% do total de emissões de gases de efeito estufa no mundo, com estimativa de crescimento de 6% ao ano até 2020 (GESI, 2010). Além das emissões, uma grande preocupação no setor é quanto ao lixo eletrônico – nos EUA, por exemplo, 2% de todo o lixo é eletrônico (em volume) e 70% de todo o lixo tóxico vêm do lixo eletrônico, que cresce três vezes mais que o comum.

A empresa estudada é a Itautec, organização com 32 anos que atua em soluções de automação bancária e comercial, soluções de computação e serviços tecnológicos. A Itautec é uma empresa 100% brasileira e pertence ao grupo Itaúsa, estando presente em diversos países da Europa e da América, sendo a 10ª maior base instalada de caixas eletrônicos (ATM, Automatic Teller Machine) no mundo e a 3ª na América Latina. A empresa possui mais de 5.900 funcionários e receita líquida superior a 1.500 milhões de reais. Mais de 70% da receita líquida de vendas da empresa vêm de soluções de hardware – automação e computadores, levando a empresa a possuir uma forte preocupação com processos produtivos ambientalmente responsáveis e com o correto tratamento de resíduos sólidos, tanto na cadeia de produção, quanto à destinação no final de vida dos equipamentos vendidos.

3.3.1 Sustentabilidade como Princípio de Gestão

A Itautec reconhece a sustentabilidade como um atributo essencial da marca, um de seus valores, zelando pela excelência ambiental tanto em produtos, quanto em processos, importante para competir no mercado e uma tendência muito forte entre empresas e governos. A sustentabilidade ainda não consta da missão e da lista de valores divulgada pela empresa, mas estes itens estão sob revisão após forte reestruturação organizacional. O Código de Ética e Conduta, que serve como referência comportamental para todos os colaboradores da empresa, disponível para consulta no website da empresa, reúne princípios de sustentabilidade empresarial.

A área da empresa responsável por desenvolver os projetos relacionados à sustentabilidade e buscar sempre a melhoria contínua está dentro da Vice-Presidência de Operações. Já houve um comitê de sustentabilidade, mas, com a reestruturação da empresa, a área foi alocada dentro de operações, dado que seu maior escopo de atuação encontra-se nesta área. A alta administração da empresa é comprometida com o tema sustentabilidade, o que ajuda muito na implementação e evolução do SGA e de outras iniciativas relacionadas.

A empresa possui certificações ISO 9001 e ISO 14001 e seu relatório anual de sustentabilidade é elaborado com base nas diretrizes da Global Reporting Initiative (GRI) nível A de aplicação. A empresa já recebeu prêmios relacionados à sustentabilidade e também participou da criação do CEDIR (Centro de Descarte e Reuso de Resíduos de Informática) da USP, colaborando com sua experiência nos processos e na identificação de empresas recicladoras competentes.

3.3.2 Histórico

Desde a abertura do mercado brasileiro em 1992, as empresas que buscaram competir no mercado mundial passaram a ter que lidar com barreiras não tarifárias, como o nível de qualidade dos produtos. Em 1996, com o surgimento da ISO 14001, mais um aspecto entrou definitivamente para o rol de preocupações das empresas, o ambiental. No final da década de 1990, o governo brasileiro passou a incentivar as certificações e tanto os governos, quanto as grandes empresas, passaram a exigir a certificação ISO 14001 de seus fornecedores, de forma que possuir a certificação passou a ser estratégia de mercado para muitas empresas.

A Itautec traçou, então, um plano de dois anos e de 1,6 milhões de reais de investimento para estabelecer o seu sistema de gestão ambiental. A empresa mantém um SGA desde 2001, certificado em 2003, tendo sido a primeira empresa brasileira do setor a obter a certificação.

A empresa buscou criar um modelo de gestão completo não apenas para obter a certificação, mas para mudar comportamentos. Muitas foram as dificuldades iniciais, dado que, à época, o tema sustentabilidade ainda não era amplamente discutido. No entanto, a equipe responsável logo começou a conseguir demonstrar resultados financeiros positivos com a implementação do SGA, incluindo economias operacionais. Hoje, a Itautec entende que possuir a ISO 14001 já não é mais diferencial competitivo, mas uma obrigação.

3.3.3 Política Ambiental

A política ambiental da Itautec trata de assuntos como legislações, gasto de energia e água, comunicação sobre questões ambientais, conscientização de colaboradores e estabelecimento de metas específicas:

- “Cumprir a legislação ambiental aplicável, as normas regulamentares e os demais requisitos subscritos pela Organização que se relacionem aos aspectos ambientais”;

- Prevenir a ocorrência de danos ambientais decorrentes de suas atividades buscando a utilização de tecnologias ambientalmente adequadas no gerenciamento dos processos e na concepção de novos produtos;

- Estabelecer canais permanentes de comunicação das questões do meio ambiente com as partes interessadas;

- Criar normas e registrar as ações relativas à conservação do Meio Ambiente, de forma auditável e transparente;

- Evitar o desperdício de água e energia;

- Promover o treinamento e conscientização de seus colaboradores internos e externos para atuarem com responsabilidade na conservação do Meio Ambiente e na busca de melhorias contínuas;

- Estabelecer, revisar e acompanhar, anualmente, os objetivos e metas ambientais específicos de suas atividades. (ITAUTEC, 2010).

A política ambiental gera programas que, por sua vez, geram indicadores e permitem uma análise para melhorar continuamente o SGA, já maduro. A empresa busca fortemente a melhoria contínua e, através de suas auditorias anuais (de manutenção e, a cada três anos, de recertificação), pressiona gestores a estarem conscientes e alinhados ao SGA, utilizando os organismos independentes de auditoria como uma ferramenta para manter toda a organização alinhada.

A empresa possui um programa de engajamento de fornecedores para integrar princípios da sustentabilidade nas relações comerciais. Hoje, ao comprar de determinado fornecedor, a Itautec apresenta-lhe a sua política ambiental e exige que ele não fira esta política. Mas já existe um grande projeto em desenvolvimento (até o final de 2012) envolvendo os principais fornecedores da empresa, em que serão revistas as políticas de compras e em que será desenvolvido um novo processo de auditoria de fornecedores, com base, entre outras normas e modelos, na ISO 14001.

A empresa possui um comitê de auditoria e gestão de riscos responsável, entre outros, por acompanhar as auditorias internas e externas. Abaixo do comitê existe uma estrutura responsável pela auditoria interna, área que trabalha com avaliação da eficácia e adequação de processos, sistemas e controles internos e a integridade e confiabilidade das informações e dos registros, trabalhando de acordo com as recomendações e melhores práticas internacionais do Institute of Internal Auditors (IIA). Esta área de auditoria será a responsável por verificar em campo os fornecedores, principalmente aqueles sobre os quais a empresa possui influência econômica.

A Itautec ainda não conta com indicadores de gestão (metas para executivos) derivados da ISO 14001, mas estes indicadores não-financeiros são um desejo da empresa e já são utilizados por outras empresas do Grupo Itaúsa.

Quanto à comunicação externa, a empresa possui website e email para relacionamento com interessados, divulga seu Relatório Anual e de Sustentabilidade e elabora e disponibiliza guias, como o “Guia do Usuário Consciente de Produtos Eletrônicos”, o “Guia para o Gestor de TI Sustentável” e em breve deve lançar um guia para fornecedores.

3.3.4 Além da ISO 14001

A Itautec realizou Inventário de Emissões de Gases do Efeito Estufa de acordo com as regras do Greenhouse Gas Protocol (GHG Protocol). O primeiro inventário foi feito em 2010 e o de 2011 já teve importantes melhorias, tendo sido auditado pela empresa BSI4. A empresa pretende melhorar principalmente o conteúdo do Escopo 3 de emissões5 e também relacionar este inventário ao SGA.

Entre as 1.800 companhias que respondem ao questionário do Carbon Disclosure Project – Cadeia de Fornecedores, a Itautec foi considerada benchmark, com destaque no quesito transparência no relato das informações.

Em 2011, a Itautec se adequou para atender às diretrizes da Política Nacional de Resíduos Sólidos (PNRS). Entre outros temas, a lei normatiza a obrigatoriedade da logística reversa. A Itautec mantém um centro de reciclagem em sua unidade fabril e um minicentro em outra localidade para a coleta de equipamentos após o fim da vida útil, atuando de forma alinhada a seu compromisso com a destinação adequada de seus equipamentos ao final de sua vida útil. É possível verificar no relatório anual a porcentagem de resíduos reciclados do total de resíduos gerados: 92,7%.

Além da certificação dos processos, a empresa também busca melhorias em seus produtos, investindo no desenvolvimento de produtos isentos de substâncias nocivas, energeticamente eficientes e visando minimizar qualquer impacto que seus equipamentos possam ocasionar para a saúde e segurança de seus clientes, colaboradores e meio ambiente. A fabricação de equipamentos segue preceitos ambientais internacionais, como os da diretiva Restriction of Certain Hazardous Substances (RoHS), da Comunidade Europeia, que restringe o uso de substâncias químicas nocivas como chumbo, cádmio, mercúrio e cromo hexavalente, entre outras. Os produtos da linha de computação também são registrados na Electronic Product Environmental Assessment Tool (EPEAT), ferramenta de avaliação ambiental criada pela Agência de Proteção Ambiental Americana (EPA) e pela Organização não Governamental Greener Electronics Council, que avalia 51 critérios ambientais na concepção, produção e no descarte de equipamentos eletroeletrônicos.

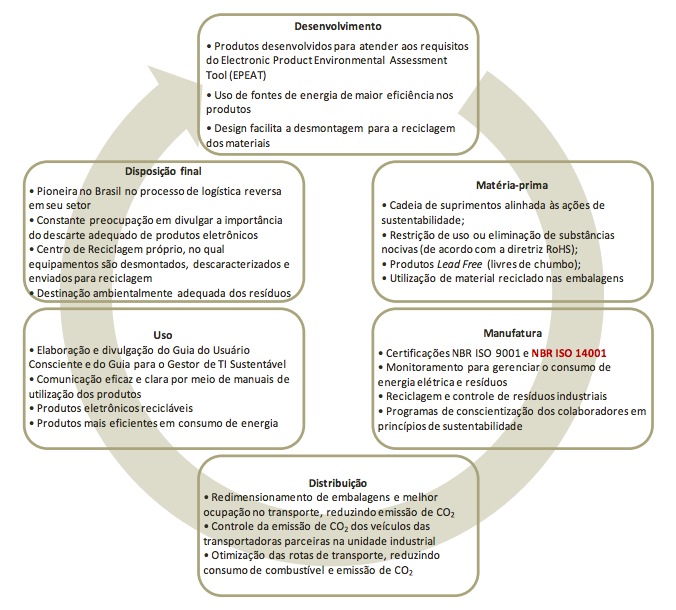

Em 2010, a empresa elaborou, em conjunto com uma empresa especializada, um treinamento utilizando por base as normas ISO 14020 (selos ambientais) e ISO 14040 (análises de ciclo de vida de produtos e serviços) e tendo como estudos de caso os próprios equipamentos Itautec, buscando reduzir a quantidade de material utilizada e maior facilidade de desmontagem. A Figura 4 ilustra as ações da empresa em todo o ciclo de vida de seus produtos (ITAUTEC, 2010; ITAUTEC, 2011).

3.3.5 Social

Em todos os locais onde está presente, a empresa busca estabelecer relacionamentos com a sociedade, contratando funcionários do local e promovendo projetos socioambientais. A Itautec é associada a diversas instituições relacionadas a direitos humanos e destina anualmente recursos a ações de caráter socioeducacionais (recursos financeiros e equipamentos). A empresa, de acordo com o seu Código de Ética e Conduta, repudia o trabalho infantil ou escravo. Também incentiva visitas de estudantes às suas unidades e centro de reciclagem e apoia eventos culturais por meio da Lei Rouanet (ITAUTEC, 2010; ITAUTEC, 2011).

3.3.6 Conclusão do Estudo de Caso

A Itautec entende a norma ISO 14001 como um modelo de gestão e não apenas como uma norma, evitando, assim, a conformidade “só no papel”. A empresa reconhece que possuir a ISO 14001 não garante um ótimo desempenho ambiental e que algumas características do processo de certificação podem permitir que empresas se certifiquem sem ter realmente um modelo de gestão ambientalmente responsável, mas a norma seria um excelente modelo dentro de um cenário maior de sustentabilidade para, entre outros, melhorar o conhecimento ambiental, estabelecer um modelo de gestão eficaz e também para mitigar riscos, uma preocupação muito forte no grupo Itaúsa, dado o seu forte componente financeiro. Em um cenário de leis ambientais muito rígidas (350 normas, leis e decretos considerando os âmbitos federal, estadual e municipal), conformidade e gestão de riscos são fatores essenciais e o SGA pode auxiliar e muito neste âmbito.

Fonte: ITAUTEC, 2011

4. Considerações finais

Apesar das críticas à norma descritas na seção anterior, considerando:

- Os passos que devem ser cumpridos para a obtenção do certificado (desenvolvimento de uma política ambiental; identificação das atividades da empresa, produtos e serviços que possuam interação com o meio ambiente; identificação dos requisitos legais e regulatórios; identificação das prioridades da empresa e definição de objetivos e metas de redução de impacto ambiental; ajuste da estrutura organizacional da empresa para atingir os objetivos definidos, atribuindo responsabilidades, realizando treinamentos, comunicando e documentando; e checagem e correção do SGA) e o princípio de melhoria contínua constante da norma;

- A verificação externa realizada por institutos credenciados pelo INMETRO;

- As opiniões de autores da área (DE VRIES et al., 2012; KLASSEN; MCLAUGHLIN, 1996; ALBERTON; COSTA JR., 2007) que relatam que a implementação da ISO 14001 pode auxiliar no desenvolvimento sustentável; e

- Exemplos de importantes empresas em que o SGA auxilia no cumprimento de inúmeras legislações ambientais e no gerenciamento de riscos ambientais, reduz gastos operacionais, permite a derivação de indicadores de gestão e até mesmo o cálculo da remuneração variável de colaboradores com base no cumprimento das metas ambientais, é possível responder à pergunta da pesquisa “como a implementação da ISO 14001 auxilia no desenvolvimento sustentável da empresa” – utilizar corretamente a ISO 14001 seria um importante passo para a responsabilidade ambiental e o desenvolvimento sustentável ao permitir o estabelecimento de um SGA, ao auxiliar no cumprimento de legislações ambientais e no gerenciamento de riscos ambientais, ao reduzir gastos operacionais e ao permitir a derivação de indicadores de gestão, entre outros.

É importante notar também que a criação da norma foi importante para o desenvolvimento e manutenção de sistemas de gestão ambiental em empresas de forma padronizada, servindo de base para a readequação em busca do desenvolvimento sustentável de acordo com práticas utilizadas internacionalmente. A empresa que busca esta certificação demonstra preocupação com as causas ambientais e, se corretamente implementada, é importante instrumento para a preservação ambiental e para o desenvolvimento sustentável.

Como melhoria, a norma poderia incorporar mecanismos obrigatórios de divulgação de resultados, sendo instrumento para que os clientes das empresas, governos e, principalmente, a sociedade civil, que hoje não tem acesso às informações da certificação, possam cobrar atitudes ambientalmente responsáveis pelas empresas certificadas, reduzindo até mesmo o risco de a norma ser utilizada apenas para obter uma certificação sem ter um sistema de gestão completo e praticado.

É importante destacar que, de acordo com Grajew (2005), a grande maioria das empresas certificadas em ISO 14001 é de médio ou grande porte, indicando uma dificuldade das pequenas empresas em obter o certificado, talvez devido aos altos custos de implantação de um SGA. Sugere-se, como pesquisas futuras, verificar sistemas de gestão ambiental (certificados ou não) em empresas de pequeno porte, além de levantar quais indicadores de gestão podem ser derivados da norma ISO 14001.

5. Referências BIBLIOGRÁFICAS

- ABNT. Sistema de Gestão Ambiental ABNT NBR ISSO 14001. Disponível em: <http://www.abnt.org.br/m3.asp?cod_pagina=1006>. Acesso em: 14 abr. 2012.

- Alberton, A.; Costa Jr., N. C. A. Meio ambiente e desempenho econômico-financeiro: benefícios dos Sistemas de Gestão Ambiental (SGAs) e o impacto da ISO 14001 nas empresas brasileiras. RAC-Eletrônica, 1, p. 153-171, 2007.

- Babakri K. A., Bennett R. A., Franchetti M. Critical factors for implementing ISO 14001 in United States industrial companies. Journal Cleaner Production, n. 11:p. 749–52. 2003.

- BANSAL, P.; HUNTER, T. Strategic explanations for the early adoption of ISO 14001. Journal of Business Ethics, n. 46, p. 289-299, 2003.

- BOLLA, R.; BRUSCHI, R.; DAVOLI, F.; CUCCHIETTI, F. Energy Efficiency in the Future Internet: A Survey of Existing Approaches and Trends in EnergyAware Fixed Network Infrastructures. IEEE Communications Surveys and Tutorials, vol.13, no.4, dez. 2011.

- BRASIL MINERAL. Política Ambiental: a mineração está tentando fazer o seu dever de casa. 2004. Revista Brasil Mineral, Edição Especial Mineração e Meio Ambiente, n. 228, Junho de 2004. Disponível em: <http://www.brasilmineral.com.br/BM/pdf/228/228%20-20Politica%20Ambiental.pdf>. Acesso em: 15 jun. 2012.

- CETESB. Projeto TI-Verde. Disponível em: <www.conei.sp.gov.br/ti_verde_cetesb_getic_230609.ppt>. Acesso em 06 jun. 2012.

- CICCO, F. Sistemas integrados de gestão – agregando valor aos sistemas ISO 9000. Centro da Qualidade, Segurança e Produtividade, 2006. Disponível em: <http://www.qsp.org.br/artigo.shtml>. Acesso: 12 abr. 2012.

- Curkovic, S.; Sroufe, R. Using ISO 14001 to promote a sustainable supply chain strategy. Business Strategy and the Environment, n. 20, p. 71-93, 2011.

- Darnall, N.; Sides, S. Assessing the performance of voluntary environmental programs: does certification matter? The Policy Studies Journal 36, p. 95–117. 2008.

- DE VRIES, H. J; BAYRAMOGLU, D. K.; VAN DER WIELE, T. Business and environmental impact of ISO 14001. Int. Journal Quality & Reliability Manag., v. 29, n. 4, p.425 – 435, 2012.

- FORBES. The world’s biggest public companies. 2012. Disponível em: <http://www.forbes.com/global2000/>. Acesso em: 15 jun. 2012.

- GESI; BCG. Evaluating the carbon-reducing impacts of ICT: An assessment methodology. 2010. Disponível em: <http://www.bcg.com/documents/file59352.pdf>. Acesso em 06 jun. 2012.

- GESTÃO AMBIENTAL. Principais mudanças quanto aos requisitos da ISO 14001:2004. Gestão Ambiental, 2005. Disponível em: <http://www.gestaoambiental.com.br/articles.php?id=54>. Acesso em 28 mai. 2012.

- GRAJEW, O. Responsabilidade Social Empresarial e as Metas do Milênio. Revista Meio Ambiente Industrial. São Paulo, n.55, maio/junho, 2005.

- INMETRO. Empresas certificadas ISO 14001. Disponível em: <http://www.inmetro.gov.br/gestao14001/>. Acesso em: 14 abr. 2012.

- ISO. Home page ISO, International Organization for Standardization. Disponível em: <http://www.iso.org>. Acesso em: 11 abr. 2012.

- ISO. The ISO Survey. 2010. Disponivel em: <http://www.iso.org/iso/iso_catalogue/management_standards/certification/the_iso_survey.htm> . Acesso em: 07 jun. 2012.

- ISTO É DINHEIRO. A empresa do ano: Vale do Rio Doce. 2006. Revista Istoé Dinheiro, n. 476, Novembro de 2006. Disponível em: <http://www.istoedinheiro.com.br/noticias/4815_ A+EMPRESA+DO+ANO+VALE+DO+RIO+DOCE>. Acesso em: 15 jun, 2012.

- ITAUTEC. Relatório Anual e de Sustentabilidade. 2010. Disponível em: <http://www.itautec.com.br/media/700945/relatorio%20anual%20itautec%202010%20-%20portugues.pdf>. Acesso em: 15 abr. 2012.

- ITAUTEC. Relatório Anual e de Sustentabilidade. 2011. Disponível em: <http://www.itautec.com.br/media/713969/itautec_relatorio_anual_e_de_sustentabilidade_2011.pdf>. Acesso em: 20 mai. 2012.

- JUCON, S. A evolução da Norma ISO 14001 e o fortalecimento da sustentabilidade empresarial. Home page da Revista Meio Ambiente Industrial, 15 out. 2010. Disponível em: <http://rmai.com.br/v4/Read/290/a-evolucao-da-norma-iso-14001-e-o-fortalecimento-da-sustentabilidade-empresarial.aspx>. Acesso em: 07 jun. 2012.

- King A.; Lenox M.; Terlaak A. The strategic use of decentralized institutions: exploring certification with the ISO 14001 management standard. Academy of Management Journal 48: 1091–1106. 2005.

- Klassen, R. D.; McLaughlin C. P. The impact of environmental management on firm performance. Management Science, 42, p. 1199-1214, 1996.

- MATTHEWS, D. H. Environmental management systems for internal corporate environmental benchmarking. Benchmarking: An International Journal, v. 10, n. 2, p. 95-106, 2003.

- MILAGRE, J. A. Panorama jurídico e normativo da política de TI verde. Webinsider, 28 de fevereiro de 2008. Disponível em <http://webinsider.uol.com.br/2008/02/28/o-panorama-juridico-e-normativo-da-politica-de-ti-verde>. Acesso em 05 mai. 2012.

- MINISTÉRIO DO MEIO AMBIENTE. Lei nº 10.165, de 27 de dezembro de 2000. Disponível em: <http://www.mma.gov.br/port/conama/legiabre.cfm?codlegi=323>. Acesso em: 07 jun. 2012.

- OLIVEIRA, O. J; SERRA, J. R. Benefícios e dificuldades da gestão ambiental com base na ISO 14001 em empresas industriais de São Paulo. Revista Produção, v. 20, n. 3, p. 429-438, 2010.

- OLIVEIRA, J. A.; SANTOS, S. R. O.; NADAE, J. A ISO 14001 nas indústrias brasileiras: uma análise sobre os benefícios e dificuldades da certificação. In: Congresso Brasileiro de Gestão Ambiental, Bauru/SP, 2010.

- PETROBRAS Home page Petrobrás, Petróleo Brasileiro S.A. Disponível em: < www.petrobras.com.br>. Acesso em: 15 jun. 2012.

- PETROBRAS. Relatório Sustentabilidade 2010. 2011. Disponível em: < http://www.petrobras.com.br/rs2010/pt/>. Acesso em: 15 jun. 2012.

- POMBO, F. R.; MAGRINI, A. Panorama de aplicação da norma ISO 14001 no Brasil. Gestão da Produção, v.15, n.1, p. 1-10, 2008.

- Potoski, M.; Prakash. A. Green Clubs and Voluntary Governance: ISO 14001 and Firms’ Regulatory Compliance. American Journal of Political Science, 49, p. 235–48. 2005.

- VALE. Home page Vale. Disponível em: <www.vale.com >. Acesso em: 15 jun. 2012.

- VALE. Relatório Sustentabilidade 2010. 2011. Disponível em: <http://www.vale.com.br/pt-br/sustentabilidade/relatorio-de-sustentabilidade/paginas/default.aspx>. Acesso em: 15 jun. 2012.

- WHITELAW, K. ISO 14001 Environmental Systems Handbook. 2ª Edição. Oxford: Elsevier, 2004. 259p.

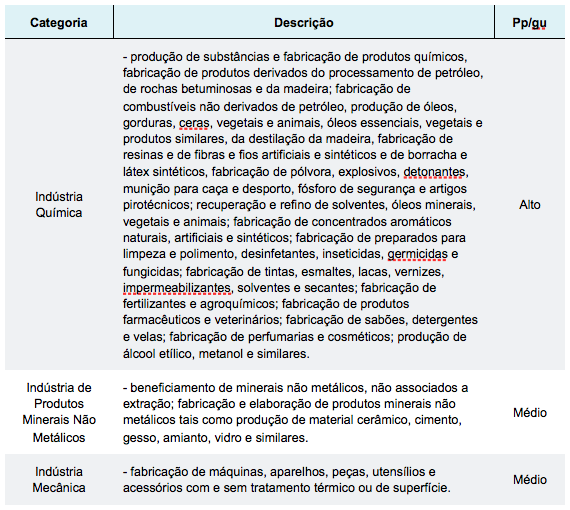

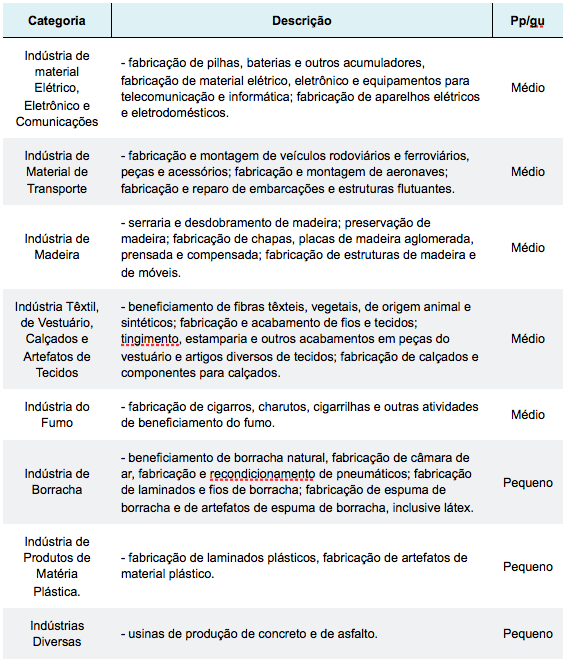

ANEXO I

Níveis de impacto ambiental dos setores de acordo com a Lei 10.165/2000.

Fonte: MINISTÉRIO DO MEIO AMBIENTE, 2000.

Baixar texto integral Certificação e Sustentabilidade Ambiental [PDF]